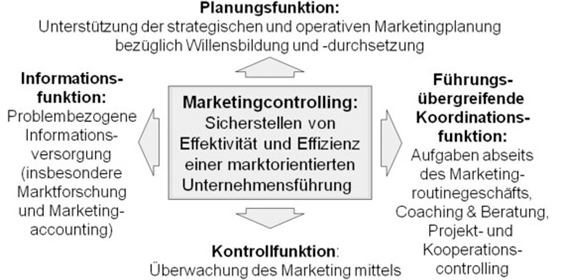

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellung von Marketingeffektivität und –effizienz, 2007, S. 51

Reinecke, Sven; Tomczak, Torsten; Geis, Gerold (Hrsg.) Handbuch Marketing-Controlling: Marketing als Motor von Wachstum und Erfolg, Frankfurt, 2001, S. 807

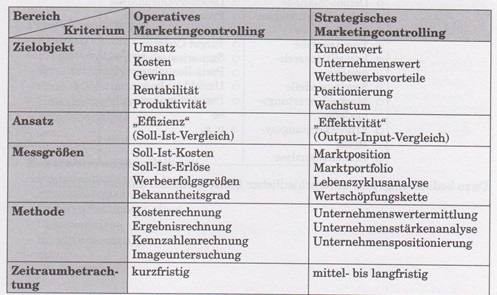

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellung von Marketingeffektivität und -effizienz, 2007, S. 39

nach Weis, Hans Christian: Marketing, 2010, S. 249

Weis, Hans Christian: Marketing, 2010, S. 249

Weis, Hans Christian: Marketing, 2010, S. 250

Lehmann, Gabriele: Bestimmungsfaktoren und theoretische Konzepte eines Marketing-Controlling-Systems; empirische Untersuchung über Marketing-Controlling in deutschen Industrieunternehmen, Frankfurt/Main, 1997 (Europäische Hochschulschriften: Reihe 5; Volks- und Betriebswirtschaft; Bd. 2269, S. 56

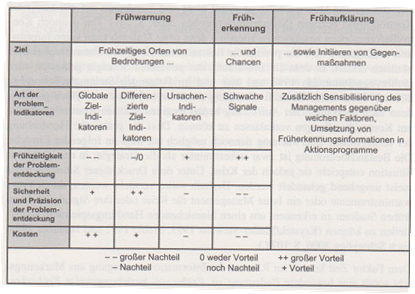

Wie bereits angesprochen, kommt Frühwarnsystemen eine besondere Bedeutung zu. Sie haben die Aufgabe, möglichst frühzeitig über Veränderungen und Entwicklungen in allen Bereichen, hier des Marketings, zu informieren, um notwendige Anpassungen und Änderungen vornehmen zu können. In der Literatur wird eine Differenzierung in Frühwarnung, Früherkennung und Frühaufklärung vorgenommen. Folgende Abbildung zeigt unabhängig vom Unternehmen / der Institution die Möglichkeiten eines Frühwarnsystems auf.

Frühwarnung, Früherkennung, Frühaufklärung

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellen von Marketingeffektivität und –effizienz; 2007, S. 144

Bibliotheken sind als Informationsdienstleister im besonderen Maße vom schnellen Wandel der technischen Infrastruktur und den Möglichkeiten des Informationszugriffes betroffen. Deshalb ist es besonders wichtig, Trends möglichst frühzeitig zu erkennen und auf sie zu reagieren. Dabei muss sichergestellt werden, dass ein Trend nicht nur als momentane Erscheinung, sondern als mittelfristige Veränderung auftritt, damit die Bibliothek z.B. die Entscheidung treffen kann, ob sie einen Trend aufgreift oder nicht und wie sie ihn in ihr strategisches Marketing einbindet.

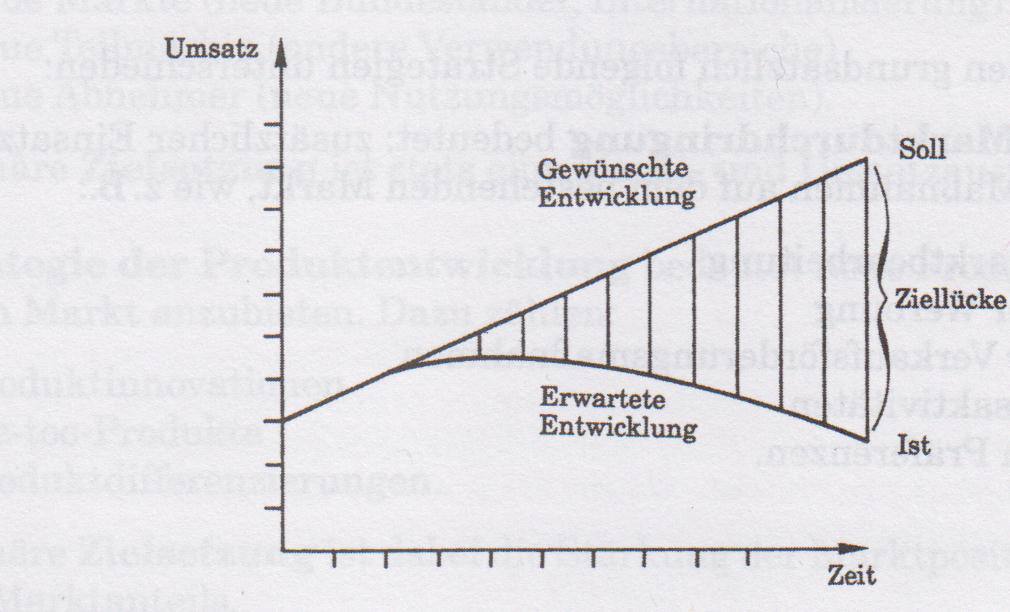

Die Gap-Analyse, die ein Instrument des Qualitätsmanagements ist, ist auch im Controlling ein probates Hilfsmittel. „Ein einfaches Instrument der Marketingplanung ist die Gap-Analyse. Als Situationsanalyse ist sie häufig die erste Methode, die in einem Planungsprozess eingesetzt wird: Mit ihrer Hilfe können grundsätzlich strategische Lücken („Gaps“) zwischen gesetzten Zielen und dem bisher realisierten Zielerreichungsgrad aufgedeckt werden. Auch kann mittels Trendextrapolation aufgezeigt werden, wie groß die Lücke zu verschiedenen Zeitpunkten in der Zukunft sein wird, wenn die bisher geplanten und realisierten Strategien weiterhin verfolgt werden. Liegt ein Gap vor und kann dieser nicht innerhalb eines bestimmten Zeitraums geschlossen werden, dient dies als Hinweis, dass eine Strategieänderung vorgenommen werden muss.“[5]

Wie ist zu verfahren? Dies wird durch das folgende Beispiel aufgezeigt, in dem nicht nur das Ziel und der Zielumfang erarbeitet, sondern auch die Strategien und Maßnahmen zur Erreichung des Ziels festgelegt werden. Der Zielerreichungsgrad einer Maßnahme wird während der Durchführung immer wieder überprüft und gegebenenfalls muss festgelegt werden, ob die Strategie geändert und/oder weitere Maßnahmen zur Erfüllung des Zieles erforderlich sind.

Gap-Analyse

Weis, Christian: Marketing, Herne, 2010, S. 71

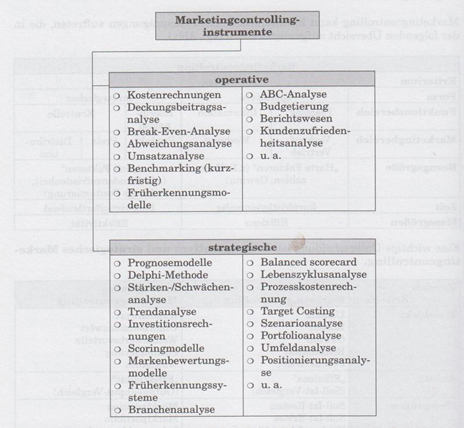

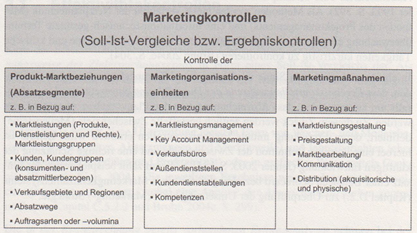

Ein weiteres wichtiges Instrument des operativen Marketing-Controllings sind die Soll-Ist-Vergleiche, beziehungsweise die Ergebniskontrolle. Sie werden zur Kontrolle der Beziehung zwischen Produkt und Markt sowie zur Kontrolle des Marketings herangezogen und werden zudem auch für die Kontrolle von einzelnen Marketing-Maßnahmen eingesetzt. Die folgende Abbildung nennt eine Reihe von Einzelbereichen, die den drei zuvor genannten Hauptbereichen zugeordnet werden und für deren Kontrolle Soll-Ist-Vergleiche herangezogen werden.

Ein Soll-Ist-Vergleich liefert die im operativen Marketing-Controlling benötigten harten Faktoren und erlaubt damit schnell eine Messung der Effizienz in den verschiedenen Teilbereichen.

Kontrollobjekte im Marketing

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellen von Marketingeffektivität und –effizienz; 2007, S. 157

Beispiel:

Die Jahresplanung einer Bibliothek sieht als angestrebte Zuwachsrate bei der Entleihung von Medien durch Kinder und Jugendliche einen Wert von vier Prozent vor.

Das Marketing hat eine gezielte Informationskampagne in Schulen durchgeführt. Das Marketing-Controlling vergleicht die aktuellen Ausleihzahlen im Kundensegment der Kinder und Jugendlichen mit denen des Vorjahres. Nun kann durch einen Soll-Ist-Vergleich geprüft werden, ob die Marketingaktion die angestrebte Steigerung der Ausleihzahlen herbeigeführt hat.

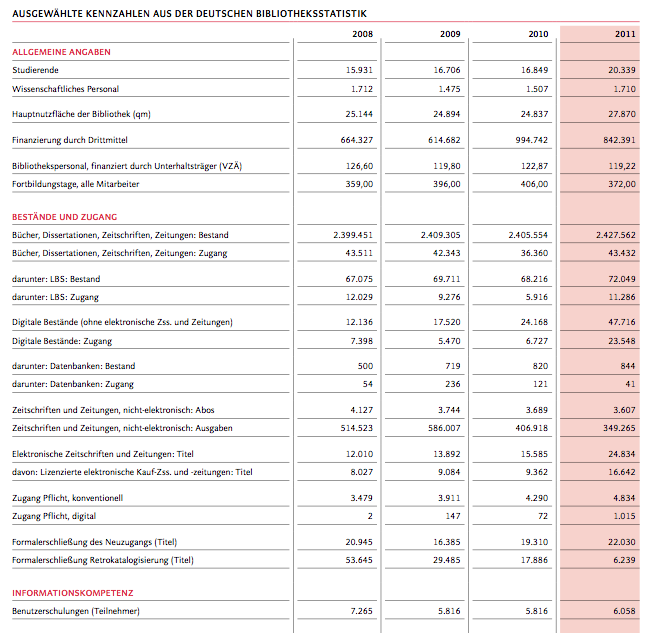

Kennzahlen sind absolute Zahlen oder Verhältniszahlen (Quotient zweier statistischer Größen), die einen Überblick über die Leistung von Teilbereichen oder der gesamten Organisation geben, indem zusätzlich Vergleichszahlen herangezogen werden.

- Beispiel für eine absolute Kennzahl: Besucher pro Tag oder Veranstaltung

- Beispiel für eine Verhältniskennzahl: Entliehene Medien pro Nutzer

Vergleichskennzahlen kann die Bibliothek z.B. aus der Deutschen Bibliotheksstatistik oder dem Bibliotheksindex heranziehen.

Sekundärquellen BIX/DBS

Darüber hinaus bilden Kennzahlen die Grundlage für ein umfassenderes Informations- und Managementsystem, da sie zusammen mit dem Soll-Ist-Vergleich harte Fakten liefern.

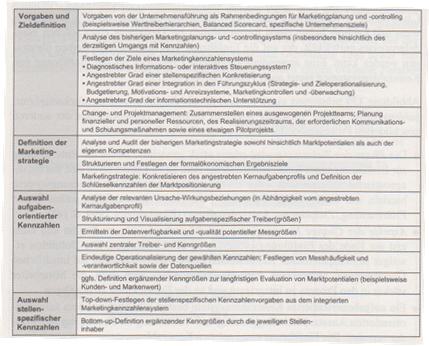

Der Wirkungszusammenhang von mehreren Kennzahlen wird in Kennzahlensystemen abgebildet. Die Einführung eines Kennzahlensystems findet üblicherweise in vier zeitlich aufeinander folgenden Phasen statt. Am Anfang steht die Formulierung der Vorgaben und die Zieldefinition. Auf diese Phase folgt die Festlegung einer Marketingstrategie zur Erreichung der Vorgaben und Ziele. Um diese Marketingstrategie bewertbar zu machen, folgt nun die Auswahl der Kennzahlen, die für die Messung der Erfüllung der Aufgaben notwendig und sinnvoll erscheinen. Als letzter Schritt schließt sich die Festlegung der Kennzahlen bezogen auf die Leistung jedes einzelnen Mitgliedes des Marketingteams an. Dieser Schritt dient dazu, die individuelle Leistung eines jeden einzelnen auf der Grundlage von vorab definierten Kennzahlen beurteilen zu können. So wird jedem Mitarbeiter für die von ihm erwartete Leistung eine deutlich definierte Vorgabe an die Hand gegeben.

Die folgende Grafik verdeutlicht diese vier Schritte und die sich daraus ergebenden Unterpunkte und kann als Basis für die Erarbeitung eines Kennzahlensystems im Marketingbereich der Bibliothek dienen.

Idealtypische Phasen der Einführung eines Marketingkennzahlensystems

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellen von Marketingeffektivität und –effizienz; 2007, S. 376

Zur Erprobung für die Entwicklung eines Kennzahlensystems bietet sich z.B. die Betrachtung von „Marketingmaßnahmen für eine Veranstaltungsreihe und die dadurch angestrebte Steigerung der Besucherintensität“ an.

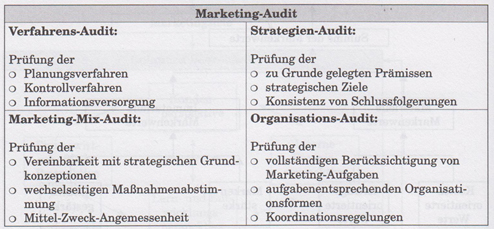

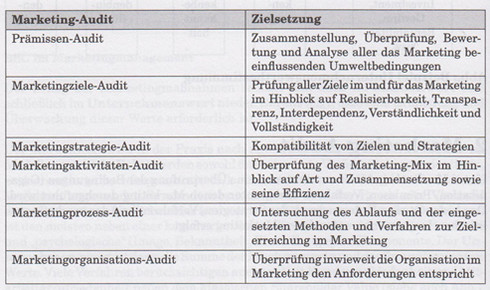

Das Marketing-Audit ist ein wichtiges Instrument des strategischen Marketing-Controllings. Es gliedert sich in die vier Teilbereiche:

- Verfahrens-Audit,

- Strategien-Audit,

- Marketing-Mix-Audit und

- Organisations-Audit.

Das Verfahrens-Audit widmet sich der Prüfung von Planungs- und Kontrollverfahren sowie der Informationsversorgung. Hierdurch soll eine möglichst große Transparenz der entsprechenden Verfahren sichergestellt werden, dies ist eine Anforderung, der sich auch Bibliotheken stellen müssen.

Das Strategie-Audit beschäftigt sich mit der Prüfung der Vorgaben eines Projektes sowie den festgelegten strategischen Zielen und untersucht auch die Konsistenz von Schlussfolgerungen. Mit diesem Schritt soll sichergestellt werden, dass Vorgaben, Ziele und Schlussfolgerungen aufeinander abgestimmt sind.

Das Marketing-Mix-Audit ist ein sehr komplexes Instrument, das sich mit Fragen der Angemessenheit von Mittel und Zweck sowie der wechselseitigen Abstimmung von Maßnahmen auseinandersetzt. Auch wird die Vereinbarkeit von Maßnahmen mit der strategischen Grundkonzeption des Projektes untersucht.

Das Organisations-Audit untersucht, ob die Organisationsformen den Aufgaben entsprechen und ob die Koordination zwischen allen Beteiligten sichergestellt ist. Auch die Prüfung, ob alle Marketingaufgaben des Projektes vollständig Berücksichtigung gefunden haben, gehört zu den Aufgaben dieses Bereichs.

Marketing-Audit

Weis, Hans Christian: Marketing 2010, S. 260

In der Literatur findet sich zudem eine erweiterte Betrachtung des Marketing-Audits, in der anstelle der oben vorgestellten vier Teilbereiche sechs unterschiedliche Teilbereiche betrachtet werden.

Marketing-Audit – Zielsetzung

Weis, Hans Christian: Marketing 2010, S. 260

Es bleibt jeder Bibliothek überlassen, für welche Form der Gliederung des Marketing-Audits sie sich entscheidet, denn beide Formen gewährleisten, dass das Marketing und seine Ziele analysiert und kontrolliert werden. Effektivitätssteigerung ist dabei immer das Hauptziel.

Das Marketing-Audit zeigt deutlich, dass Bibliotheken sich sehr wohl der Methoden und Instrumente von Unternehmen annehmen sollten, da Bibliotheken sich in gleicher Weise mit Verfahren, Strategien, dem Marketing-Mix und Organisationsformen auseinandersetzen müssen.

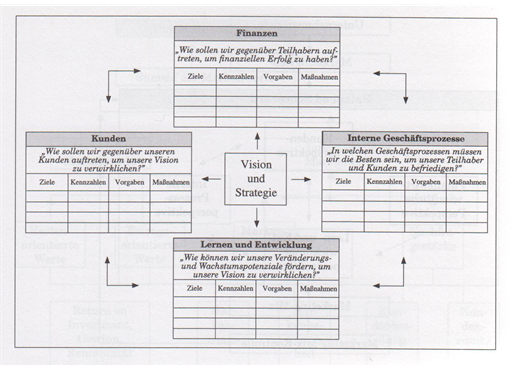

Die Balanced Scorecard (englisch für: ausgewogener Berichtsbogen) ist ein geschlossenes Konzept zur dezentralen Planung, Kontrolle und Leitung eines Unternehmens. Das Prinzip der Balanced Scorecard beruht darauf, sich bei der Leistungsmessung in Unternehmen nicht nur mit traditionellen Kennzahlensystemen zu befassen. Solche Kennzahlensysteme geben einerseits nur die Vergangenheit wieder, ohne sich mit zukünftigen erfolgsrelevanten Einflussfaktoren zu beschäftigen, und sie sind andererseits meist auf die finanzielle Perspektive der Organisation beschränkt. Es ist aber wichtig, auch andere erfolgskritische Einflussgrößen z.B. nicht-monetärer Art zu betrachten. Aufbauend auf der Vision und der Strategie eines Unternehmens werden u.a. Finanzen, Kunden, interne Geschäftsprozesse und (Entwicklung-)Potenziale genauer betrachtet. Für jeden dieser Bereiche werden strategische Ziele entwickelt und formuliert sowie daraus relevante Kennzahlen zur Messung der Zielerreichung und Maßnahmen entwickelt.

Die Anwendung der Balanced Scorecard sollte sämtliche Abteilungen einer Organisation miteinbeziehen.

Arbeitsschritte für die Entwicklung einer eigenen Balanced Scorecard im Bereich der Bibliotheken [6]:

| Vision identifizieren | Welchen Auftrag und Hauptziele hat die Bibliothek? |

| Strategie definieren: | Welche Strategie wird verfolgt? Welche Schwerpunkte werden gesetzt? |

| Zielgerichtete und kritische Erfolgsfaktoren erarbeiten und festlegen | Was muss die Bibliothek in jeder Perspektive gut können? |

| Kennzahlen definieren | Was muss gemessen werden? |

| Balanced Scorecard auswerten | Wie wird die Balanced Scorecard ausgewertet? |

| Aktitvitätspläne erstellen | Welche Aktivitäten müssen eingeleitet werden, um Ziele zu erreichen? |

| Management und Weiterentwicklung der Balandced Scorecard | Wie wird die Balanced Scorecard aktualisiert, gepflegt und weiterentwickelt? |

Dieses Instrument kann nicht nur auf die gesamte Organisation angewandt werden, sondern es ist auch für die Betrachtung einzelner Teilbereiche geeignet, und es kann sowohl auf der strategischen als auch auf der operativen Ebene zum Einsatz kommen.

Balanced Scorecard

Weis, Christian: Marketing 2010, S. 257

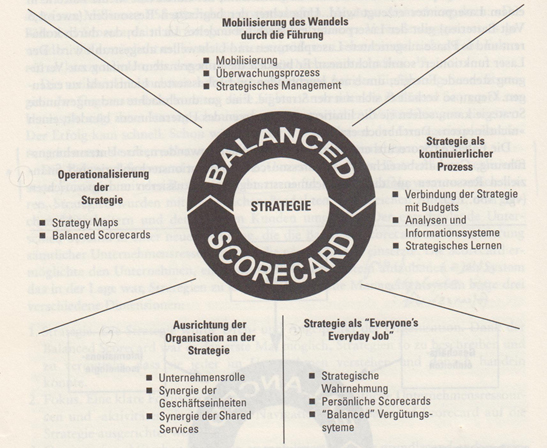

Grundsätze der strategiefokussierten Organisation

Kaplan, Robert S.; Norton, David P: Strategiefokussierte Organisation, Stuttgart, 2001, S. 10

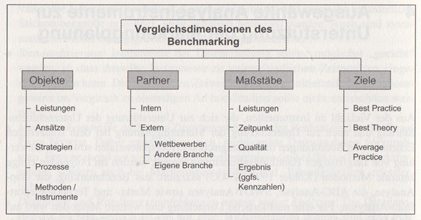

Das Benchmarking ist ein Analyse-, Planungs- und Kontrollinstrument, mit dem man die eigene Leistung mit den Leistungen anderer Einrichtungen vergleichen kann, hat hier jedoch eine andere Zielsetzung als bei der Marktanalyse (vgl. Marktanalyse).

Vergleichsdimensionen des Benchmarkings

Reinecke, Sven; Janz, Simone: Marketingcontrolling, Sicherstellen von Marketingeffektivität und –effizienz, 2007, S. 116

Beim Benchmarking werden Vergleichsmaßstäbe wie Kosten, Zeit, Qualität und Ergebnis festgelegt, die bei allen Beteiligten für konkrete Ergebnisvergleiche herangezogen werden können. Dies können monetäre, nicht-monetäre, verknüpfte oder Verhältniskennzahlen sein. Es sollten nur Einrichtungen miteinander verglichen werden, die sich hinsichtlich ihrer Ziele voneinander unterscheiden. Es können als Vergleichsziel Best Practices als bereits realisierte Leistungen herangezogen werden, es können auch theoretisch denkbare Positionen (Best Theory) oder unter bestimmten Voraussetzungen Durchschnittsleistungen (Average Practice) sein, die man als Ziele definiert. Dies hängt von der eigenen Position, der Stellung einer Branche, dem Stand der Technik sowie der individuellen Zielsetzung des Benchmarkings ab.

Das Benchmarking kann zwischen verschiedenen Unternehmen / Einrichtungen verabredet werden. Dies bedarf allerdings einer sehr hohen Vertrauensbasis, da diese Form des Benchmarkings häufig die Bekanntgabe interner Daten notwendig macht. Schriftliche Vereinbarungen zur Geheimhaltung der Daten etc. sind hier unabdingbar. Daher basieren viele Benchmarkings auf Vergleichen mit öffentlichen Daten. Quellen, die für ein Benchmarking von Bibliotheken genutzt werden können, sind z.B. die Deutsche Bibliotheksstatistik und der Bibliotheksindex.

Die elektronischen Bestände und ihre Nutzung werden wie bisher separat gezählt und in der DBS erfasst. Für die Zählung der virtuellen Besuche ist es erforderlich, dass auf der Homepage und der Eingangsseite Ihres Katalogs das sog. „Zählpixel“ (einen kleinen HTML-Text) einfügen. In manchen Fällen wird dafür auch die Kontaktaufnahme zu Serviceprovidern, wie Verbundzentralen, kommunalen Rechenzentren oder externen Dienstleistern notwendig sein. Die Hochschule der Medien leistet dabei Unterstützung. Nach Anmeldung und Einrichtung des Zählverfahrens stehen alle Auswertungen und Informationen in einem erweiterten und neu gestalteten Informationsbereich („Cockpit“) zur Verfügung.[7]

Universitäts- und Landesbibliothek Düsseldorf: 2011 Jahresbericht der Universitäts- und Landesbibliothek Düsseldorf, 2012, S. 39 docserv.uni-duesseldorf.de/servlets/DerivateServlet/Derivate-24468/ULB_JB11_WEB.pdf (letzter Zugriff 22.07.2013)

Koontz, Christie: Using Customer Data for Improved Strategic Marketing Planning and Decisionmaking in: Management, Marketing and Promotion of Library Services Based on Statistics, Analyses and Evaluation/ Kolderup Flaten, Tine (Ed.), München, 2006, (IFLA Publications 120/121) S. 110